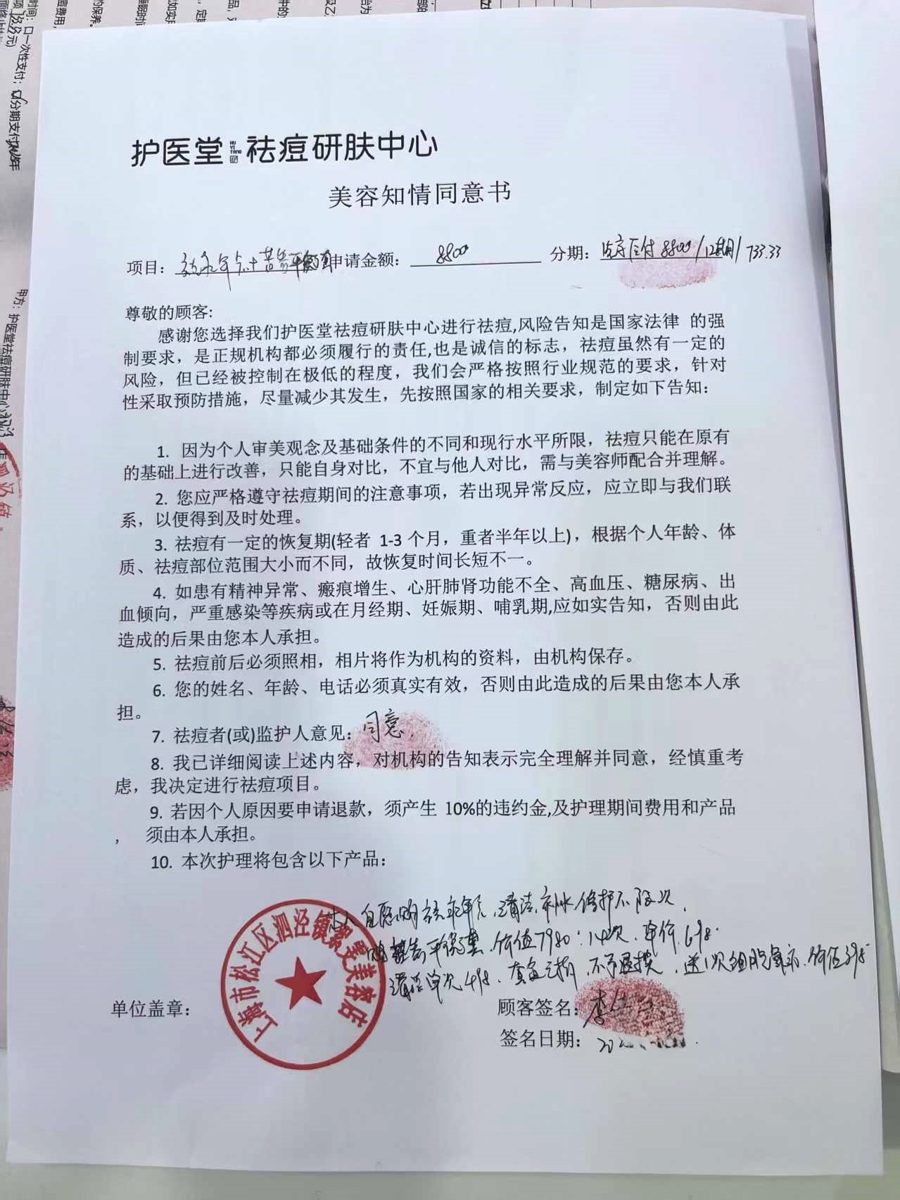

近期,商家推广的“余额查询”及“店铺关闭可退款”的消费模式引起了广泛关注。学生小李便是众多消费者中的一员。在店员推荐下,她尝试了某产品。随后,店员又向她推荐了一款价值超300元的套餐,但小李以价格过高为由拒绝了购买。但出乎意料的是,她最终签署了一份价值高达8800元的年度会员协议。

“安心付”小程序签约的“服务周期卡”年卡产品,采用按月分期付款方式,每月19日自动从用户账户中扣除733.33元。尽管这种支付方式看似方便,但可能为用户未来可能出现的消费问题埋下风险。

令人不解的是,尽管小李身为学生,其消费能力有限,每月的信用额度仅有500元,但他的年卡合同并未因此受到任何影响。这一现象表明,支付平台在合同审核环节可能存在疏漏,未能充分体现信用额度限制的实际作用。

信用额度本应作为风险管理手段,然而其作用未得到充分体现。因此,消费者在未充分评估自身经济负担能力的情况下,匆忙签订了高额消费协议,从而不可避免地提升了消费风险。

若小李在“安心付”小程序上未能完成解约操作,即便他未曾在该店内进行过消费,他的账户仍将面临持续扣费的情况,这一过程将持续到12期款项全部被扣除为止。因此,若小李意图终止消费,他必须提交退卡申请。记者对“周期卡”的使用手册进行了研究,手册中提到“使用期间可退卡”,然而用户需联系商家客服来完成退卡流程,目前系统尚不具备用户自主退卡的功能。

本规定对消费者退卡设定了限制,导致消费者在遭遇不公消费时,难以自主终止合同,最终被迫处于不利位置。

处理卡片相关事务流程较为简单,但若要解除,手续则变得复杂。门店员工明确了终止合约的具体条件。经过精确核算,他们向小李提出需额外支付6950元作为解约费用的请求。这一金额考虑到了在正常使用年卡期间,套盒费用已包含在总费用中,但在终止合约时,这部分费用需单独清算。

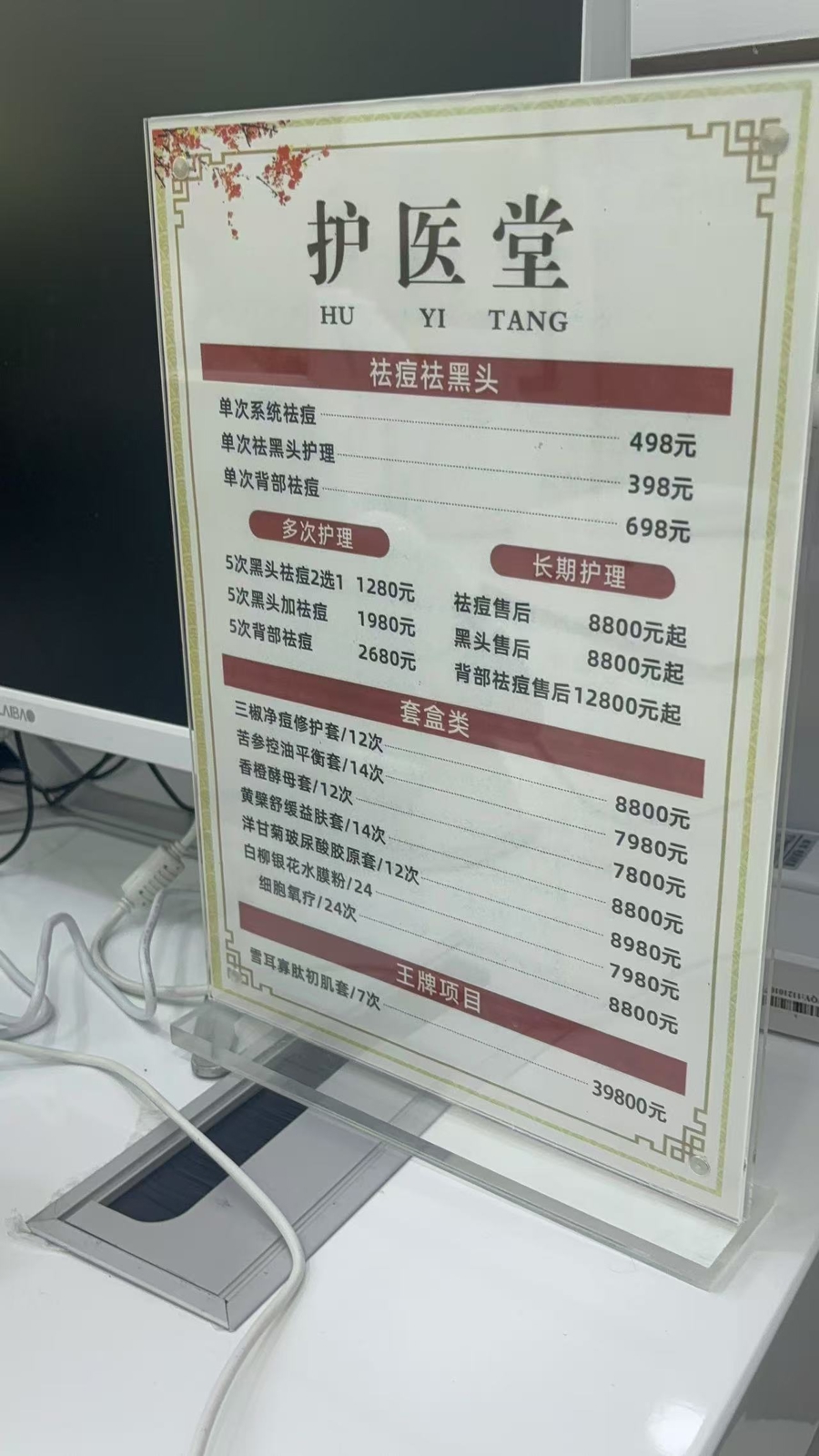

店员说明,按照规定,商品拆封后不可退换。然而,他们同意对小李进行一次性的费用调整,金额为每次698元。小李已享受了六次此类服务,相关费用累计已达到4188元。此做法通过增加消费成本来调整价格,导致消费者难以接受。

在征集线索阶段,众多消费者对“先享后付”模式产生了疑问。一旦消费者在享受美容服务或租赁电动车后提前解除合同,他们往往遭遇商家设定的高额退出壁垒。商家一般通过提升消费成本和收取违约金,迫使消费者额外支付费用,此类情况较为普遍。

根据数据,众多消费场景中,消费者在采用先消费后支付的模式时,普遍遭遇不公平待遇。这一现象凸显了问题的广泛性和严重性。

搜索“安心付”于支付平台,除小程序外,众多第三方企业宣称其提供先消费后付款服务。调查发现,得益于支付平台的默认支持,此功能引发了诸多问题。

业务代理结构繁杂,商家认证信息的审核不够严格,导致商家有更多机会通过“套路”误导消费者。这使得先消费后付款的模式丧失了其原有的便捷与安全保障,最终对消费者的合法权益造成了损害。

交易模式以先消费后支付为主,暴露出一系列问题。对于这些问题的责任归属,支付平台需承担何种责任,是一个值得深入讨论的话题。欢迎读者们分享个人见解,积极参与讨论。同时,请为本文点赞并转发,以吸引更多关注这一消费模式中可能存在的风险。