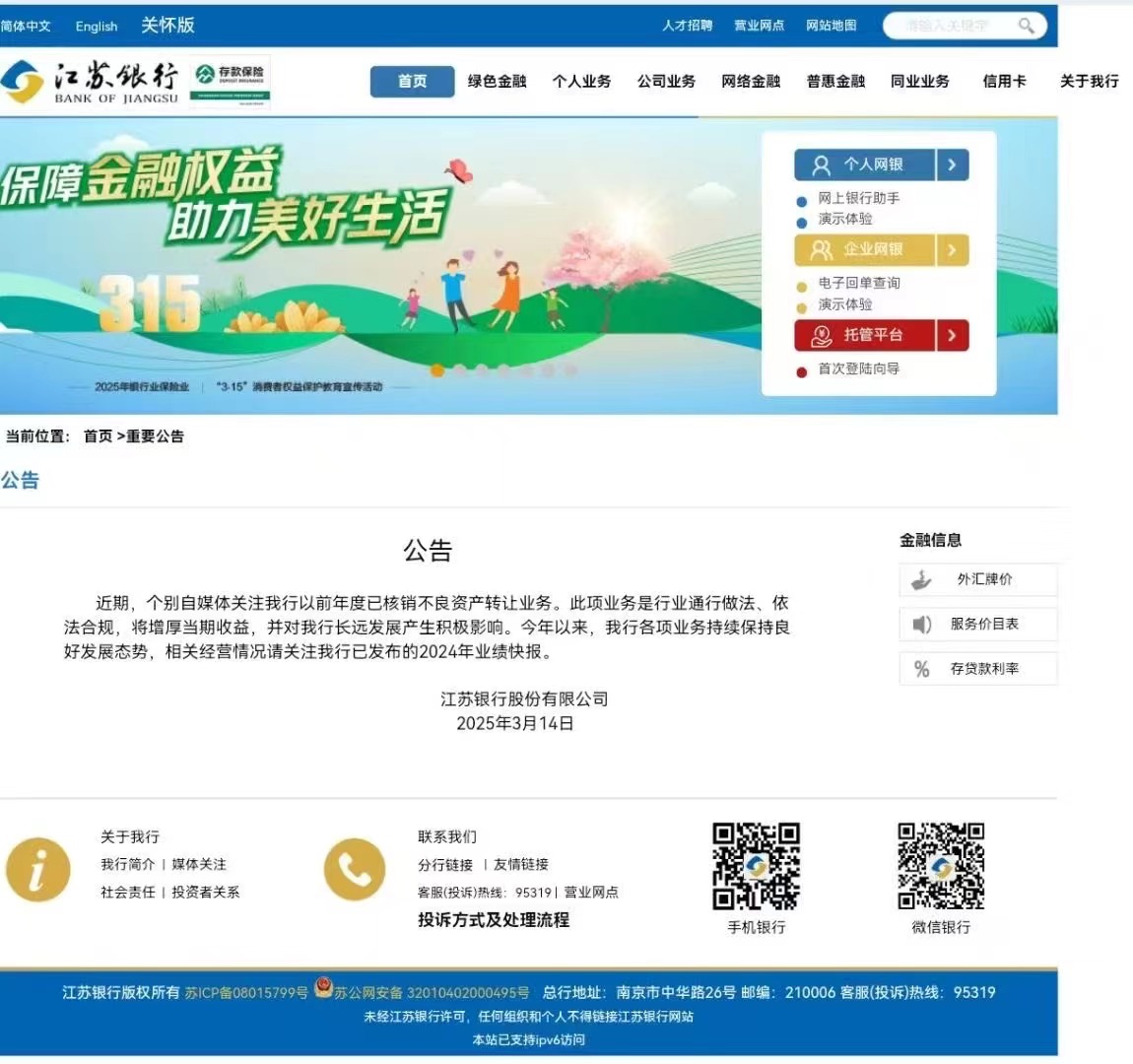

近期,江苏银行以3.47亿元作为起拍价,对外转让了四批个人不良贷款资产包,总金额高达70.9亿元。该行以低于市场价值的低价进行交易,这一行为引发了市场的广泛关注。至3月14日,江苏银行在其官网发布声明,指出此类做法在业内普遍存在,遵循了相关法律法规,并预计会产生正面效应。

研究结果表明,主要涉及的资产为个人网络贷款,其平均逾期期限约为三年,累积逾期天数超过一千天。借款人总数达到33万户,平均年龄为38岁,其中部分借款人的债务金额高达62.71万元。江苏银行已对这部分不良贷款进行了全面核销。若以初始交易价格计算,预计损失比率将超过95%。

江苏银行近期对资产组合进行了处理,此举引起了广泛关注。该行以较大规模和较低价格,将众多逾期个人网贷的不良资产进行了转让,这一举措在市场上激起了广泛讨论。众多投资者及行业专家正密切跟踪此次转让的后续进展,并对其定价机制进行深入剖析。

3月14日,江苏银行在其官方网站上发布了一则声明。声明中提到,该业务操作符合行业惯例,并且严格遵守了相关法律法规。此外,声明还强调,此次业务转让预计将提升银行的短期盈利能力,并对银行的长期发展带来正面效应。据银行高层透露,这一决策是在全面考虑整体战略布局和风险控制的基础上做出的。

市场对江苏银行的反应存有疑虑,该行官方已明确表态予以支持。官方所强调的合法合规性及其对银行的积极影响,在一定程度上提升了市场信心。然而,市场疑虑是否已完全消散,尚需继续关注后续发展。

自2025年起,银登中心平台连续发布多份公告,共计78份,公告内容主要围绕不良贷款的转让事宜。这些公告针对的对象包括国有大型银行、股份制银行以及城市商业银行。公告中提及的转让贷款主要集中在信用卡透支和消费贷款领域。这一现象表明,江苏银行在处理不良资产方面并非孤立事件,而是整个银行业在应对经济周期波动时普遍采用的策略。

经济波动导致银行业面临的不良资产处理压力持续上升。众多银行开始倾向于资产转让,这一现象显示出资产转让正逐渐成为处理不良资产的核心策略。未来,预计将有更多银行采用这一策略来应对不良资产带来的挑战。

2024年,江苏银行的不良贷款比率降至0.89%,刷新了历史新低,不良贷款总额达到了186.9亿元。然而,自2021年以来,个人贷款的不良比率不断上升,至2024年6月底,该比率已升至0.98%。这种矛盾现象促使该行加大了对不良资产的管理力度。

整体不良率的降低显示出积极趋势,但个人贷款不良率的增长揭示了零售业务的风险点。银行或许正在考虑通过处置和销毁不良资产,来优化个人贷款的风险管理,进而促进零售业务的稳健发展。

江苏银行通过处置不良资产,成功释放了约67.4亿元的资金。尽管这项措施在短期内对财务状况产生了影响,但从长远来看,它对提高资本充足率起到了正面作用。到了2024年末,江苏银行的总资产规模达到了3.95万亿元。该行的资本充足率达到了行业标准,同时在流动性管理方面表现突出。当前,江苏银行正将资源集中投入科技金融和绿色金融两大领域。

这一举措反映了银行正致力于从规模扩张转向注重质量增长的战略调整。在短期内,银行通过放弃部分收益来提升资产质量,并以此为基础,为战略性的新兴业务领域提供更加充足的风险资本支持。从长期视角来看,银行在科技金融和绿色金融领域有望实现更广泛的布局和深入的创新发展。

不良资产处理领域正迎来新的动向,市场交易以买方为主导。众多传统资产管理公司踊跃参与,同时,地方性国有资本平台以及专业催收机构也踊跃加入。在评估资产价值时,逾期时长、借款人特性以及地区经济活力是关键因素。

新竞争者的出现使得市场竞争更为激烈,并丰富了问题解决的方法。多种定价手段确保了评估的公平性,对市场的健康发展产生了正面效应。展望未来,市场结构将持续受到参与者变动及经济环境变化的共同作用。

江苏银行近期实施了不良资产的低成本处置策略。这一举措是否能够切实推动其在科技金融及绿色金融领域的深入发展,目前尚处于观察阶段。