近期,洪先生于借贷宝平台借款5000元,实际所得仅3500元。这笔款项需在7天内全额归还。这种高额利息扣除方式明显不妥。他原本相信电子签名能助其顺利借款,却未料陷入此类陷阱,进而加重了其经济压力。

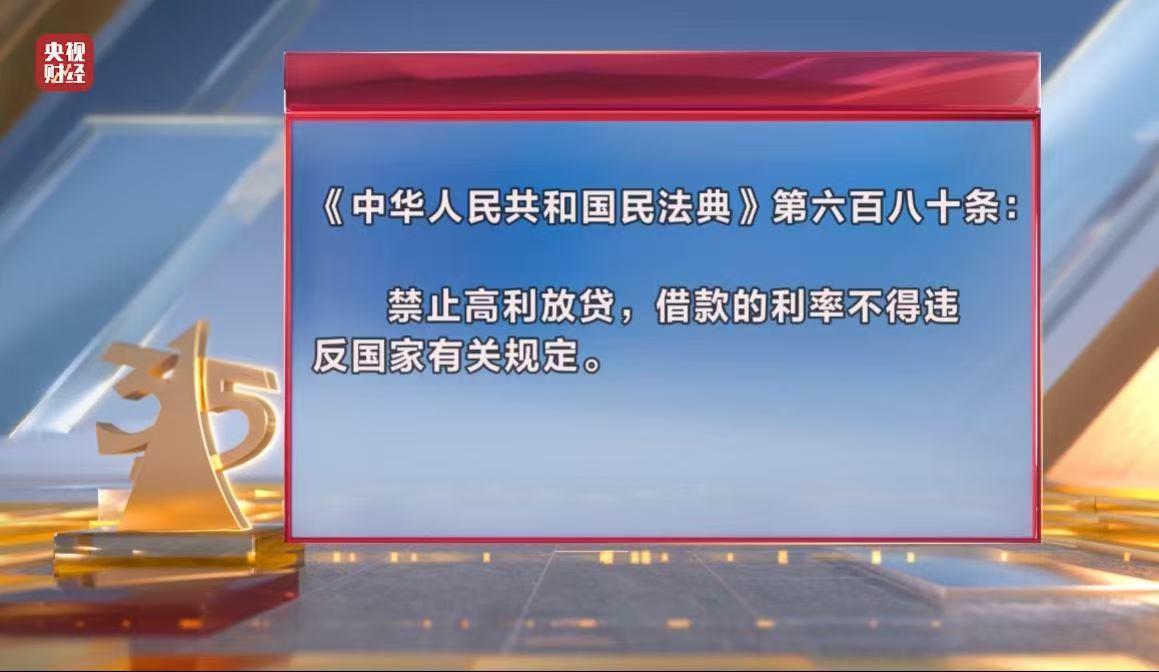

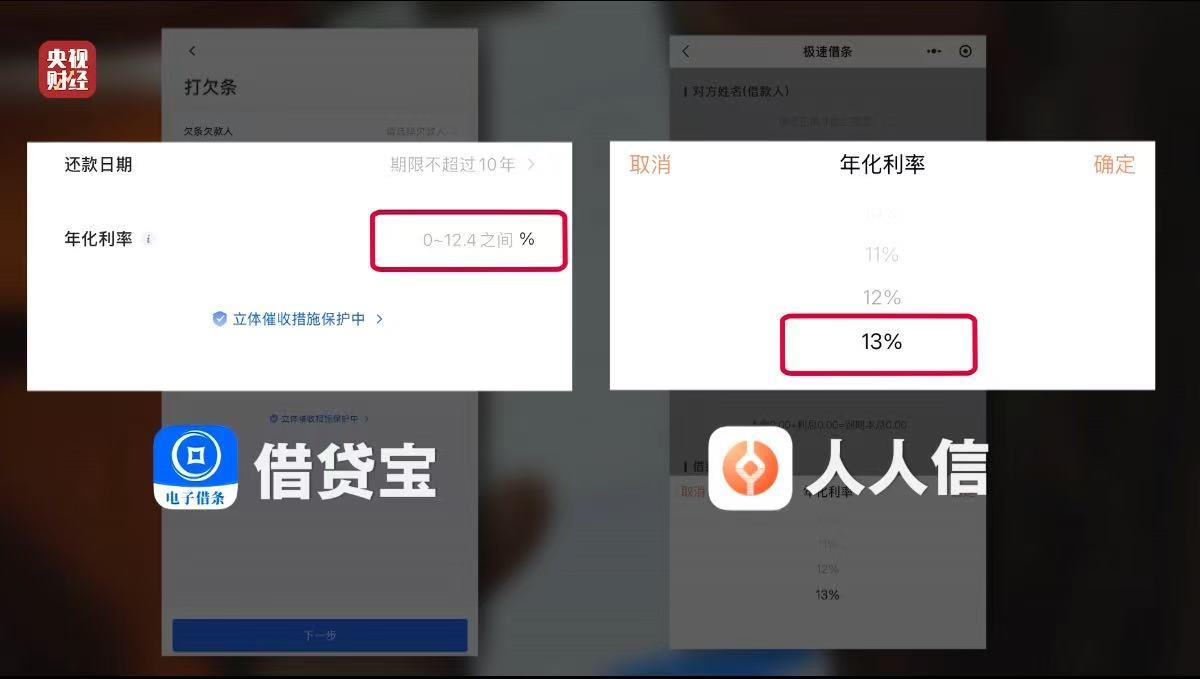

此次事件表明,一些借款人在使用借贷宝进行借款时,可能并未全面了解合同中规定的高额费用。尽管该平台设定的最高利率符合法律规定,然而,其私下转账和收取高额利息的做法,导致借款人面临了远超预期的还款负担。

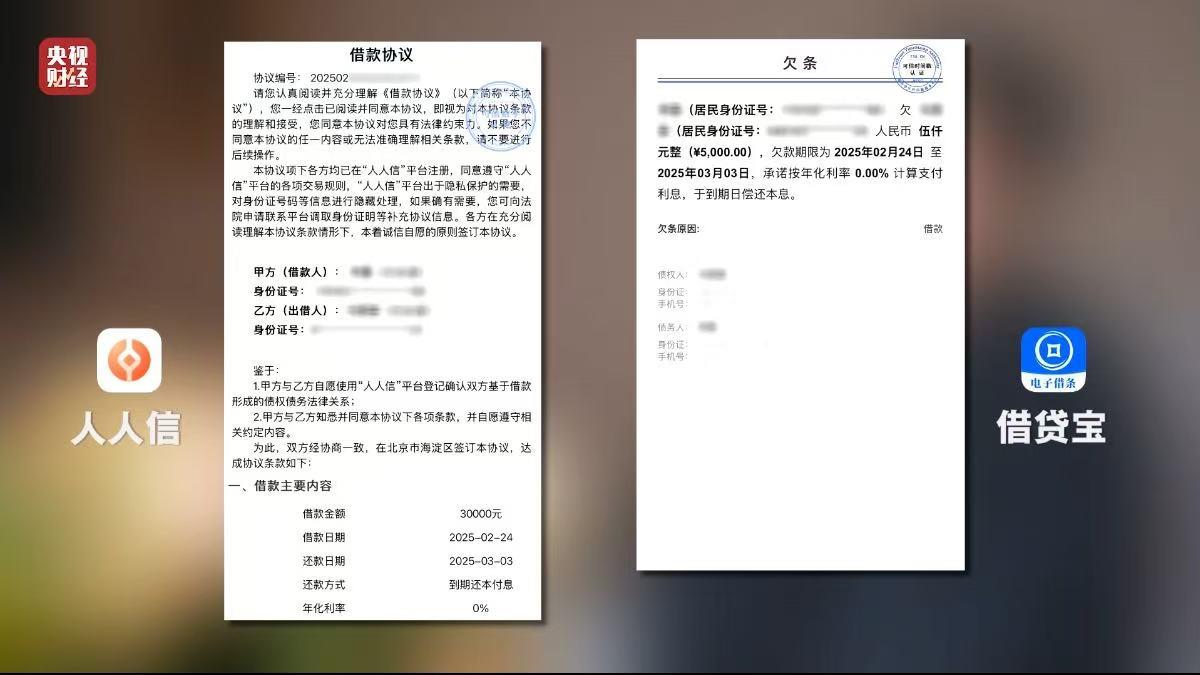

记者调查揭露,借贷宝在审查流程中存在显著缺陷。洪先生强调,放款操作主要通过微信、支付宝等个人途径实施,而电子签约平台并未对放款额度进行核实。王女士亦证实,交易并未在平台上完成,且平台亦未对借款的真实性进行验证。

借贷宝对电子合同的关注不够,缺乏对交易流程的深入审查。这导致平台无法确保借款信息的真实性和准确性,进而给借款者带来了潜在的风险和额外的困扰。

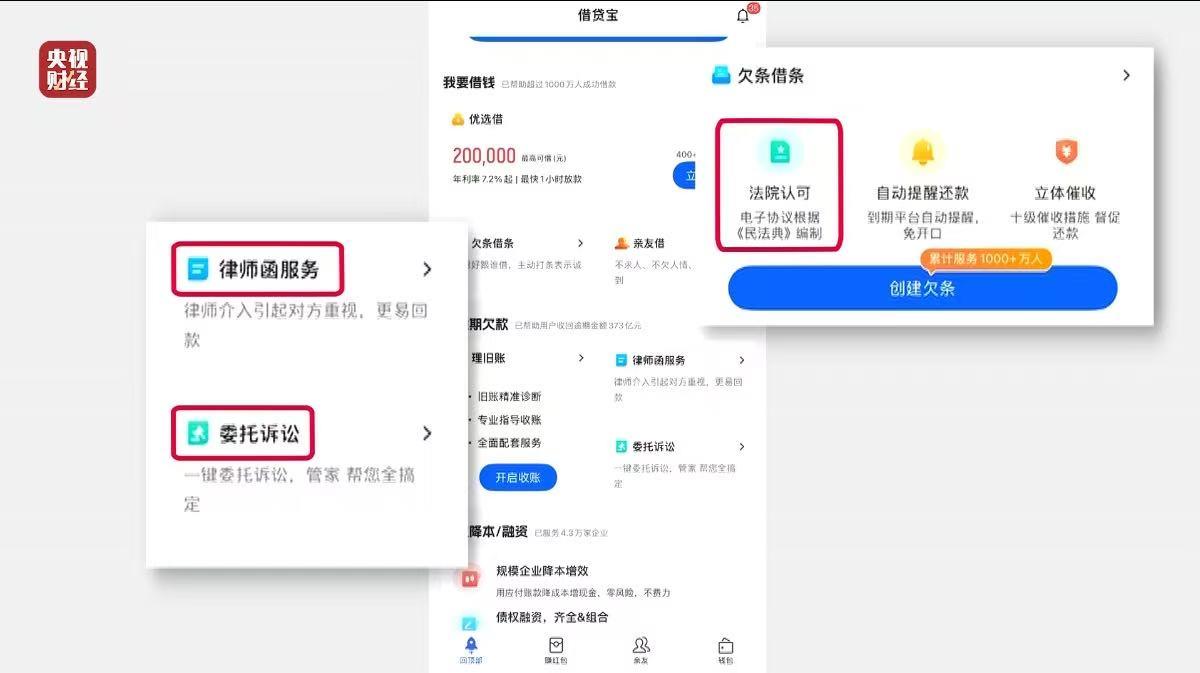

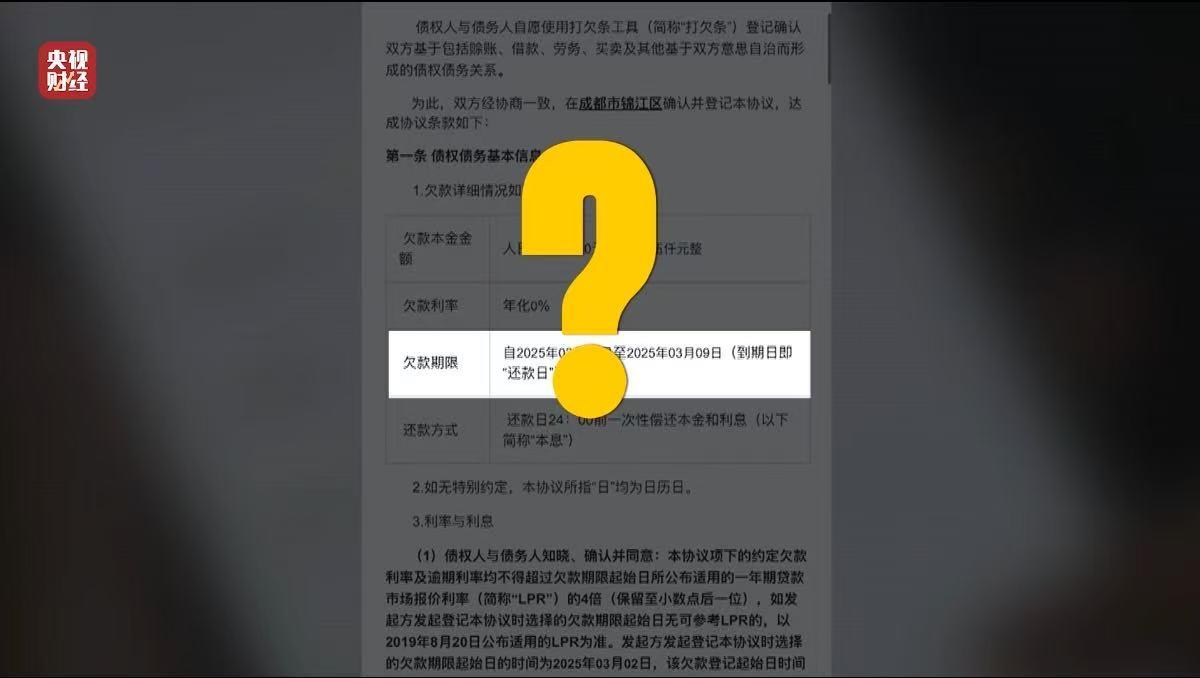

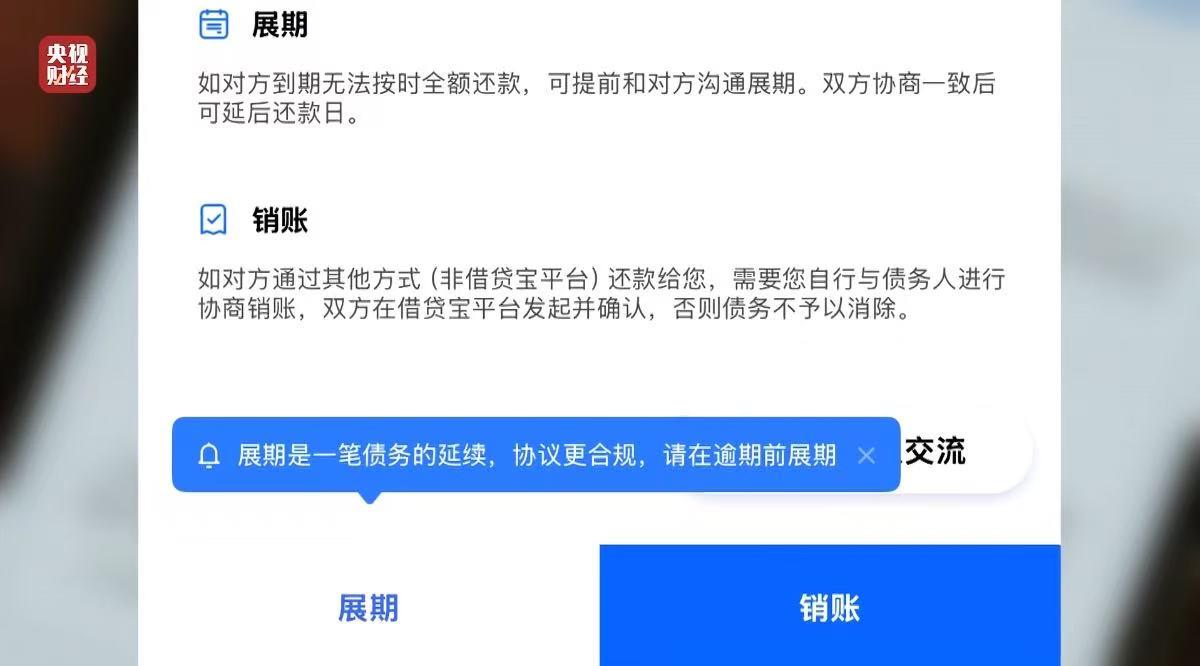

借贷宝在借款过程中对交易实施多项费用收取。其中包括证明费用。若借款到期未归还,借款人需承担逾期费用,还可能遭遇延期费用。此外,若出借方未能全额收回利息,平台将不会允许其撤销借条。

在现行的收费结构中,不论借款者的还款情况如何,平台均能维持盈利。若借款者发生逾期,将面临额外的高额费用,这无疑加大了原本还款的难度。在此机制下,平台似乎更侧重于追求自身利益,对借款者所遭遇的困境关注不足。

借贷宝的核心业务包括借条和欠条,这两项功能在业内占据领先地位。对于记者的询问,负责欠条业务的负责人没有直接回答,而是详细介绍了借条与欠条的不同之处。据悉,欠条功能可在线创建,并通过微信完成线下资金转移,而借条服务则不涉及利息计算。

研究发现,尽管该公司宣称其业务已达到行业领先水平,但在多个关键问题上却保持缄默。这一行为引发了外界对其运营模式及合规性的广泛质疑。同时,公众也对该公司所宣称的行业领先地位的真实性表示了怀疑。

借贷宝用户指出,电子借条已获得法律认可,借贷双方均完成了实名验证。尽管借款人对相关规则有所认识,但在回答贷款方提问时,他们普遍感到难以应对。洪先生透露,他未能获得贷款方的身份信息,甚至遭受了短信骚扰。

尽管电子签名在法律层面得到了确认,然而,平台在核实放款人身份信息真实性方面存在困难。这一情况导致借款人难以借助正规途径保护自己的合法权益,从而大幅降低了电子签名的实际应用价值。

产品经理提到,众多贷款平台采用虚构账户规避法律风险,导致受害者难以确定诉讼目标。例如,在借贷宝、人人信等电子签名平台进行借款的用户,即便面临高额利息和强制催收,由于无法确认放款人的真实身份,诉讼发起变得十分困难。

该现象揭示了电子签名平台的实名认证机制并未发挥实际作用,无法保证放款人信息的真实性。因此,借款人在面临困境时,往往难以找到有效的投诉途径。基于此,电子签名借贷领域的监管与管理工作亟需得到强化。

电子签借贷服务给借款人带来了便捷,但同时也隐藏着不容忽视的风险。在使用此类借贷平台时,用户需保持高度警惕。针对电子签平台,我们应探讨如何强化监管和制定规范,以更高效地维护借款人的合法权益。